NEWS

健保・介保で得をする「確定申告」ポイント!- 新着情報

- 健保・介保で得をする「確定申告」ポイント!

2019/02/09

健保・介保で得をする「確定申告」ポイント!

来週から、確定申告が始まります。で、本屋さんに行くと多くの本が売られています。

・・・健保や介保について書かれているのは、かなり少ない。

(なぜなら、皆さん、税理士さんが書いているから)

税理士さんは、税金面で得をするように書いています。

でも、私は、税金にくわえて「健康保険や介護保険」もセットで考えます。

・・・税金で1万円得したけど、健保で3万円損した、ってな人も多いのです。

(とりわけ、高額療養費や高額介護合算療養費制度にひっかかるような、多額の医療費や介護費がかかっている人は、1万円程度の話じゃ済みません。)

ただ、私は、税理士資格を持っていないので、あまり具体的な相談は受けられないんですよね〜、、、残念。

なので、ここでは、確定申告のポイント部分だけを書きます。具体的には表紙である「第一表」のこと!

・・・これが一番大事♪

細かい他の計算のことは、他のHPを当たって下さいね。m(_ _)m

その前段階の、基本の話ですっ!

●確定申告の基本(1)〜(3)

世の中、最近ではe-Taxで電子申請の方も増えてきているとは思うのですが、私は昔ながらの【紙の申請】です(^_^;)

(だって、税務署さんが親切に、送ってくれるんだもん)

一般に確定申告書にはA形式(簡略版)とB形式(複雑版?)があります。ま、どっちも同じようなモノ。

→項目が省かれているかどうかです。

で、普通は?(=サラリーマンや年金生活者など、事業をやっている人以外ならば)還付を受ける申告の方が多いですよね♪

つまり、「どれだけ戻ってくるか?」

→ これは、図中の赤字の部分、「差額」のところです。

これを出すために、どういう事になっているかという点を先に説明しますね。

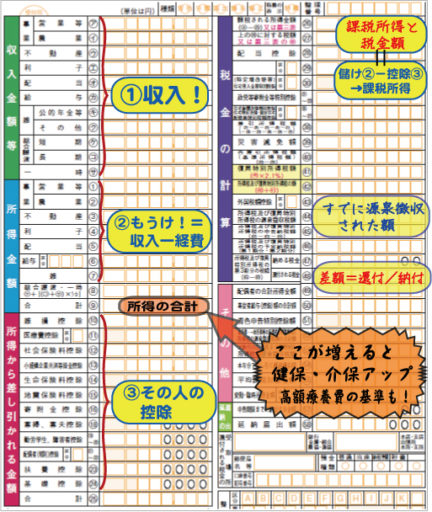

最初は【黄色の部分を見て下さい。】

まず、「(1)収入」ってのがあります。

次に、「(2)所得」ってのがあります。

(1)(2)はペアになっています。経費を引いたかどうかです。

不動産収入が、家賃毎月10万円なら、1年で【120万円の収入】。

ここから、掃除代とかクロス張り替えとか経費70万円あればこれを引いた純粋の【儲けが50万円】。

→こういうことです。

で、それぞれの所得を合計したものが【合計所得】

ここがこの記事のポイントですっ!(後述)

ここから、社会保険料控除や扶養控除などを引きます、これは人的控除と呼びます。

これを引いたのが、右の欄に移って、「課税所得」すなわち、【税金計算上】の儲けになって、これに、所得税がかかる。さらには復興特別税がかかる、というのが基本。

で、収入を貰った時、給与者なら、さきに源泉徴収されています。

株の配当金なんかも、証券会社が先に源泉徴収しています。私みたいなフリーランスで単発の仕事を受けたときも場合によれば、源泉徴収でさきに税金を払ったことになっています。

それを差し引き=清算して戻ってくれば、還付金♪

・・・図中の赤字で書いた部分です。

つまり、【精算】するっていうことね♪

・・・大事なのは還付金がいくらじゃないって事に注意ね。というのは、先に一杯引かれているから多く戻ってくる人と、それほど引かれていないけど、総額は同じ、、、ってこともよくあるから。

(気持ち的には、一杯戻ってくる方が嬉しいんですけどね(^_^)v )

●公的保険(健康保険・介護保険)は、

【合計所得】が基本

公的保険は、正確には、その事業者(保険者)で計算式が違います。

私の場合だと、「京都市国民健康保険」だし、75歳になれば「京都府後期高齢者医療広域連合」に変わります。介護保険も同様です。

これら公的保険は、通常、合計所得で保険料が変わります。

随分少なくなったと思いますが、自治体によれば、固定資産割(つまり土地や財産を多く持っている人は、保険料が高くなる自治体)もあります。

ちなみに、若い人で、保育料の算定も、この合計所得を使う場合が多いと思います。

・・・自治体それぞれで微妙に違います。ここ注意。確認してね♪

(いろいろな補助、例えば、低所得者や大人数家族・子育て支援で補助をしている自治体も増えています。しかも、これにこの合計所得が関係することも少なくありません。)

だから、保険料を上げないようにするには、合計所得を上げないようにすること! これが基本!

→確定申告本には、あまり書いてないのよねん(;_;)

このためにどうすればいいか?

その人の税率によるのですが、「配当控除は申告しない」「株式等は分離課税のまま」、ときには「法人化して、会社資産を増やした上で、自分は役員報酬を受ける」などなど手法があります。

※もっとも、法人化まで行くと、ワタシの手には負えません。でも、

「税理士さんはこういっているんだけどね、FPさんとしてはどうですか?」という相談は時折あります。少なくありません。

・・・というより、こういう方は、専門家に意見を求めるときはタダじゃないけど、それだけのメリットがあると思うから相談したくなるという考え方なのでしょうね。

(庶民は、ネットで一生懸命しらべて、それを信じて突き進む?)

●高額療養費制度・高額介護合算制度、

該当者は注意!

お客さんの中には、ちょっとした事業を家族経営でしていて、不動産をいくつか持っていて、、、という様な方もいらっしゃいます。

そんな中、配偶者が介護状態になって、介護費用がかさんでいる!

こんな場合、中途半端な不動産収入とかだと、高額療養費制度・高額介護合算制度の所得基準を超えて、手取り減、という家庭も少なくありません。

毎月の出費が10万円変わってくる、みたいなもの。

もちろん、それだけの出費をされても、充分な資産をお持ちなら良いのですが、大抵の場合、「昔は羽振りが良かったけど、今はね〜」という状態。

・・・はっきり言って、見ていられません。

時には、私から「不動産を売って、現金にした方が良いんじゃないですか?」とお答えする時もあります。

→ 月々の家賃収入を、預貯金の取り崩しに変えるということに抵抗を持つ人が多いように思いますが、ときにはそれもあり。だって、不動産価値も昔のように上がり続けるわけじゃありませんから。他の運用を考えた時が良い時も多いのです。(とくに田舎の土地とか)

●給与所得者の保険料は、給与で決まる!、

これ覚えておいてね

ちなみに、給与所得者の場合、

例えば、月30万円の給料の会社に勤めていれば、他に、不動産所得が会ってもなくても、健康保険料は同じです。(その会社の保険組合の規定は、給料で決まっているはず。)

→だから、お金持ちは、法人化して、けんぽ組合なんかに入る訳ね。

(もっとも、けんぽ組合は、中小が多いですけどね。あくまでも売上げ1兆円とかの大企業と比べて、という話)

●時間経過! もちろん、3年後・10年後も!

当然ながら、税金も保険料も、払うモノも貰えるモノも、3年後・10年後単位でも考えるのがライフプラン専門のFPです!

「定年退職ですか? 5年間再雇用で会社員なら、その後、任意継続か国保ですよね。」

「44年特例をお考えですか? 奥さんの扶養を考えないといけまんね。下手に収入があると・・・」とか

「年金の繰り下げですか? あれは得にはなりますがアナタの場合だと、奥さんの加給年金、年間40万円貰えるかどうかも、考えないといけませんね」

・・・ま、いろいろ考えてお答えするわけです。

もちろん、

●新規に賃貸物件=不動産収入が入る人や

●親から相続、あるいは、生前贈与

で、どんなメリット・デメリットがあるか、とかを考える場合もあります。

こういうものを提案書にすると皆さん安心されるのです。

↓

ネットで調べると、ホントかどうか分からないことが一杯書いてありますしね。

(正直言うと、ワタシでもあれっ、これであっているのかなぁと疑問に思ってしまうこともあったり)

とりあえず、提案書なり面談・電話でのお話しは、ワタシの最善を尽くしてお答えしております。 m(_ _)m

・・・これが私の使命であり情熱であり、付加価値のある部分だから

(※繰り返し繰り返し恐縮ですが、、、税務署さんに睨まれたら困るので書いておきます。個別の税務相談は税理士法で禁じられていますので私はできません。あくまでもライフプラン中心です。)

カテゴリー

- 株・投資・相場 (3)

- 相続 (10)

- 保険 (6)

- 過去発行メルマガ~保存箱 (132)

- メルマガ2007-2009 (28)

- メルマガ2010-2012 (36)

- メルマガ2013-2015 (36)

- メルマガ2016-2018 (32)

- サンプル&料金例 (5)

- 総合案内(ご相談の流れ) (3)

- ブログ (63)

- ニュース (85)

- 年金制度・健保・介保 (6)

- サラリーマンが知るべき知識 (37)

- 退職者・年金生活者むけ (25)

- 富を作り出す老後(連載全8回) (9)

- 旧サイト(主にPC向け)へのリンク (2)

- ご相談のドラマ(老後・不動産ほか) (14)